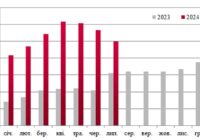

Ціни на бункерне пальне // 29 тиждень 2024 року

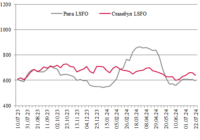

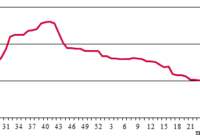

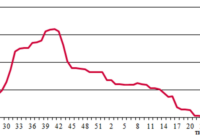

Динаміка середніх цін на мазут, $/тонна

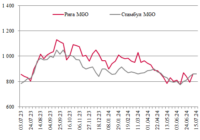

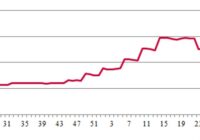

Динаміка середніх цін на мазут, $/тонна

Ринок малотоннажних перевезень залишається слабким, торговельна активність практично відсутня у всіх районах Чорного та Середземного морів. Ринок Handysize знаходиться під тиском як у Середземному морі, так і у регіоні Континенту. Дефіцит нових вантажних пропозицій відчувається гостро, особливо у Північній Європі. Для власників Supramax ситуація дещо покращилась.

Динаміка середніх цін на мазут, $/тонна

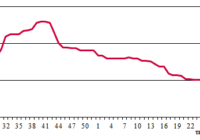

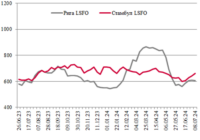

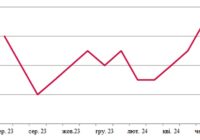

Індекс вартості оренди напіввагона, $/доба*

Повернення багатьох гравців до роботи після галузевого заходу для судновласників та брокерів у Стамбулі, а також офіційний початок нового зернового сезону в європейських країнах не вплинули на ринок малотоннажних морських перевезень. У сегментах Handysize і Supramax/Ultramax на початку липня у більшості фрахтових секцій на захід від Суецького каналу позначились негативні тенденції.

Динаміка середніх цін на мазут, $/тонна

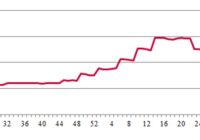

Індекс вартості оренди напіввагона, $/доба*

На ринку оренди напіввагонів зберігається від’ємний тренд, ставки знижуються.

Власники малотоннажного флоту в Чорному та Середземному морях намагаються підняти ставки з огляду на початок нового зернового сезону та тривалий період роботи за цінами, нижчими за операційні витрати, проте їм вдалося підвищити котирування на перевезення з України лише несуттєво.

У червні вартість оренди вантажних вагонів в країнах Балтії залишилася на рівні травня.