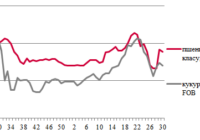

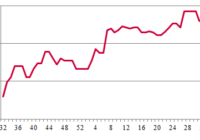

Ринок соняшникової олії. Україна // 31 тиждень 2026 року

Протягом звітного тижня Україна експортувала 47,82 тис. тонн соняшникової олії (-17,6% відносно 30 тижня року). Іспанія була основним напрямком експорту, куди було поставлено 13,64 тис. тонн.