Ринок зерна. Країни ЄС // 26 тиждень 2026 року

Хвиля спеки цього тижня також накрила східну Європу, що може суттєво знизити потенціал врожаю в ЄС. Такі умови прискорюють дозрівання врожаю, проте сильно знижують врожайність озимих культур.

Хвиля спеки цього тижня також накрила східну Європу, що може суттєво знизити потенціал врожаю в ЄС. Такі умови прискорюють дозрівання врожаю, проте сильно знижують врожайність озимих культур.

В Україні ціни попиту на соняшникову олію з доставкою до чорноморських портів за тиждень виросли до $1335-1340$/тонна через дефіцит пропозиції, викликаний малою кількістю працюючих заводів.

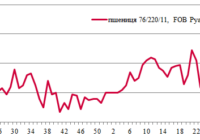

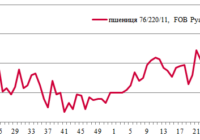

В Україні вартість борошномельної пшениці дещо знизиласm, оскільки покупці залишалися малоактивними. Пропозиції на пшеницю з вмістом білка 11,5% оцінювалися в $232-235 за тонну FOB Південний / Одеса / Чорноморськ із відвантаженням у липні.

Цього тижня окремі агровиробники закуповували фосфати переважно невеликими обсягами по 25-300 тонн. Наприклад агрохолдинг «HarvEast» закуповує 210 тонн МАФ 11:52 або потрійного суперфосфату.

Попит на карбамід в Україні залишається низьким.

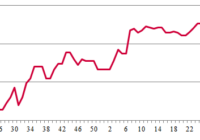

З огляду на активний початок жнив у країнах Північної півкулі, достатню пропозицію зерна та слабкий попит з боку основних імпортерів, ринок нового врожаю залишається під тиском, а конкуренція за експортні ринки продовжує посилюватися.

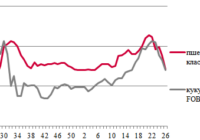

За попередніми оцінками світовий урожай соняшнику у сезоні 2026/2027 МР може зрости до 63,3 млн тонн проти 57,5 млн тонн у попередньому маркетинговому році.

На ринку зерна спостерігався слабкий купівельний попит на всі культури. Покупці стримувалися, ймовірно, в очікуванні на подальше зниження цін, перш ніж брати активнішу участь у торгах.

Цього тижня на українському ринку фосфатів агровиробники подавали запити на придбання продукції партіями 50-250 тонн, окремі заявки сягали 200 тонн. Однак кількість заявок незначна.

Карбамід в Україні продовжує дешевшати під впливом значних обсягів імпортної пропозиції та стриманого попиту з боку кінцевих споживачів. Імпортна сечовина пропонується по ₴32-34,5 тис./тонна EXW порти України. Водночас складські партії імпортного продукту реалізуються по ₴34-37,5 тис./тонна EXW склад.