Ринок складних та калійних добрив // 18 тиждень 2026 року

Протягом цього тижня на ринку фосфатних добрив спостерігався низький попит. Деякі аграрії подавали запити на придбання продукції партіями 50-200 тонн, однак про укладання угод невідомо.

Протягом цього тижня на ринку фосфатних добрив спостерігався низький попит. Деякі аграрії подавали запити на придбання продукції партіями 50-200 тонн, однак про укладання угод невідомо.

Попит на карбамід в Україні залишається низьким через завершення активної фази закупівель добрив.

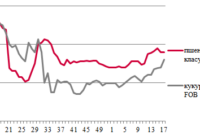

На базисі CIF Мерсін ринок соняшникової олії практично не змінився: пропозиції української продукції оцінювались у $1430/тонна, а російської – $1395-1405/тонна.

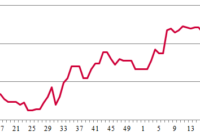

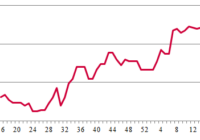

Після минулого тижня зростання світових котирувань, ринок ЄС увійшов у фазу відносної стабілізації з локальними коливаннями. Підтримку цінам надавали погодні ризики та глобальне зростання цін через проблеми з урожаєм у США та Австралії.

Влада Індії збільшила квоту на експорт пшениці з 2,5 млн тонн до 5 млн тонн. Це призведе до зниження і без того слабкого попиту на чорноморську пшеницю та посились тиск на ціни. Проте, індийське зерно нині дорожче за українське, що обмежуватиме попит на неї зі сторони країн, для яких ціна є вирішальним фактором.

Цього тижня агрокомпанії закуповували фосфатні добрива дрібними та середніми партіями. Наприклад, компанія «ТАС Агро» закуповує 387 тонн потрійного суперфосфату, а агрохолдинг «МХП» має намір придбати 869 тонн NP 11:52/10:46.

Через завершення активного сезону закупівель добрив попит на карбамід залишається низьким.

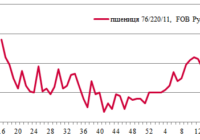

Ціни попиту на українську соняшникову олію протягом тижня залишалисб на рівні $1295-1320/тонна з поставкою в порти Чорного моря.

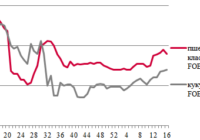

У середині квітня міжнародні закупівлі та погодні ризики в Північній Америці надавали певну підтримку цінам на пшеницю з країн ЄС. Активність експорту культури зберігається, проте без суттєвих сплесків.

Збільшення прогнозу світових запасів пшениці у квітневому звіті USDA посилило тиск на біржові котирування минулого тижня. Світовий ринок нині перенасичений пшеницею, і великий профіцит веде до зниження прайсів, зокрема і на українську зернову. Разом з тим новий урожай може бути дорожчим через підвищення вартості добрив та пального.