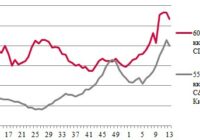

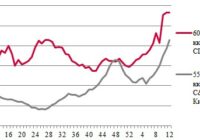

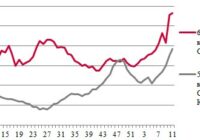

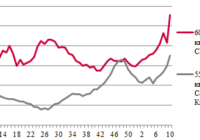

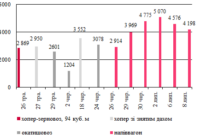

Аукціони УЗ із продажу вагоновідправлень у липні

За підсумками аукціонів АТ «Укрзалізниця» в системі «Прозорро.Продажі» на другому тижні липня 2026 року середньозважена ставка користування напіввагонами становила ₴4449,89/доба (тут і далі без ПДВ), що на 4% нижче, ніж показник минулого тижня.