Ринок зерна. Казахстан // 43 тиждень 2024 року

Торговельна активність на зерновому ринку Казахстану є низькою, а котирування, як і раніше, сталими.

Торговельна активність на зерновому ринку Казахстану є низькою, а котирування, як і раніше, сталими.

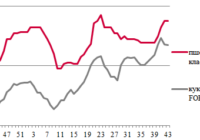

Експортні котирування російського зерна зросли на тлі обмеженої пропозиції з боку аграріїв, сталого попиту імпортерів та невизначеності щодо регулювання обсягів продажів на державному рівні. Передбачається, що перехідні запаси пшениці до початку 2025-26 МР будуть найменшими за останні п’ять років, що викликає занепокоєння і стимулює уряд країни обмежувати експорт.

На ринку зернових із країн ЄС експортні котирування продовжують знижуватися, незважаючи на невизначеність щодо регулювання зовнішніх постачань пшениці з РФ (яка є основним конкурентом). Наразі ціни на зерно західноєвропейського походження досягли рівня прайсів причорноморського збіжжя, проте все одно не надто привертають увагу імпортерів.

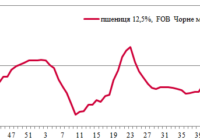

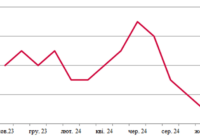

Динаміка котирувань зернових з України на цьому тижні була різноспрямованою. Обмежена кількість пропозицій на внутрішньому ринку стимулює підвищення цін, водночас недостатньо високий попит у імпортерів (з огляду на ризики з відвантаженнями через атаки РФ на українську портову інфраструктуру) чинить тиск на ринок.

У вересні Кременчуцький сталеливарний завод виготовив 1,2 тис. тонн крупного залізничного сталевого литва; загалом за дев’ять місяців поточного року обсяги виробництва такої продукції становили 8,3 тис. тонн.

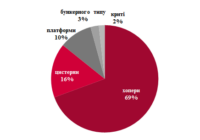

Українські вагонобудівні підприємства у вересні спрямували своїм замовникам 277 вантажних вагонів, зокрема 195 хоперів, 46 цистерн, 28 платформ, сім вагонів бункеного типу та один напіввагон.

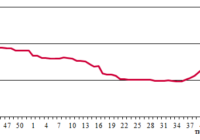

У жовтні вартість оренди вантажних вагонів в країнах Балтії залишилася сталою.

Після сплеску активності та зростання фрахтових ставок, що спостерігались у першій половині жовтня у Середземному та Чорному морях, малотоннажний ринок почав остигати. Вантажний потік у сегментах Handysize та Supramax у Середземномор’і та у регіоні Континенту не дуже жвавий, але і кількість флоту є помірною.

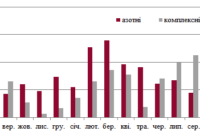

У вересні залізничні постачання мінеральних добрив зменшились на третину відносно обсягів серпня (-33%, до 154 тис. тонн). На 31% знизились перевезення у внутрішньому сполученні (до 100 тис. тонн) та на 36% – в імпортному (до 54 тис. тонн).

Упродовж вересня – жовтня на вторинному ринку України власники парку пропонували до продажу різні типи рухомого складу.