Ціни на бункерне пальне // 45 тиждень 2025 року

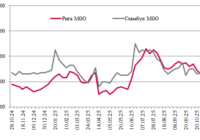

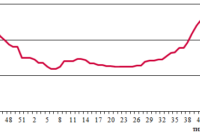

Динаміка середніх цін на мазут, $/тонна

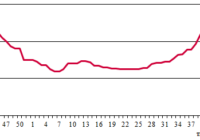

Динаміка середніх цін на мазут, $/тонна

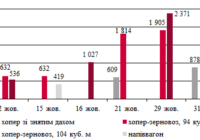

За підсумками аукціонів АТ «Укрзалізниця» в системі «Прозорро.Продажі» протягом першого тижня листопада середньозважена ставка користування хоперами-зеновозами становила ₴3136,5/доба (тут і далі без ПДВ), зокрема для рухомого складу з об’ємом кузова 94 куб. м – ₴3077,7/доба

За підсумками аукціонів АТ «Укрзалізниця» в системі «Прозорро.Продажі» у жовтні середньозважена ставка користування хоперами-зеновозами становила ₴1228,6/доба (тут і далі без ПДВ), зокрема для рухомого складу з об’ємом кузова 94 куб. м – ₴1241,3/доба, з об’ємом кузова 104 куб. м – ₴1147,79/доба.

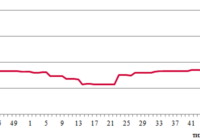

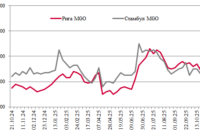

Індекс вартості оренди напіввагона, $/доба*

У листопаді орендні ставки в сегменті напіввагонів поступово зростали. Як і очікувалося минулого місяця, проблеми з оборотністю рухомого складу не лише не зникли, а й загострилися.

Малотоннажні перевезення подорожчали в Середземному морі та у Північній Європі, хоча активність в обох регіонах є низькою. Попит на тоннаж Handysize та Supramax у Північній Європі та Середземноморському басейні поступово слабшає. Ставки для Supramax/Ultramax за тиждень опустились, тоді як котирування для Handysize поки що залишаються сталими.

Динаміка середніх цін на мазут, $/тонна

Ситуацію для фрахтувальників, які працюють на чорноморському ринку малотоннажних перевезень, можна назвати напруженою, хоча цього тижня їм вдалося стабілізувати ставки. Вантажні потоки у Чорному та Середземному морях повільно зростають завдяки експорту кукурудзи з України та пшениці з країн ЄС.

З 1 січня 2026 року LTG Cargo запроваджує оновлені базові тарифи – на перевезення вантажів та супутні послуги (поза довгостроковими угодами та без додаткових умов). Тарифи переважно підвищують, але за деякими виключеннями.

Динаміка середніх цін на мазут, $/тонна