АТ «Укрзалізниця» виставляє на торги хопери-зерновози

Філія ЦТЛ АТ «Укрзалізниця» оголошує про проведення аукціонів на майданчику ЕТС «Prozorro.Продажі» на використання вагонів для перевезення зернових вантажів.

Філія ЦТЛ АТ «Укрзалізниця» оголошує про проведення аукціонів на майданчику ЕТС «Prozorro.Продажі» на використання вагонів для перевезення зернових вантажів.

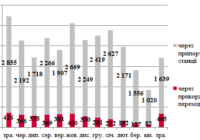

Під час наради Укрзалізниці з учасниками аграрного ринку заступник директора департаменту комерційної роботи АТ «Укрзалізниця» Валерій Ткачов повідомив, що в очікуванні вивантаження в українських портах станом на 27 травня на залізниці знаходилось 3,5 тис. вагонів із зерном.

Станом на 27 травня в Україні залізницею експортовано 2,04 млн тонн зерна із загального обсягу перевезення 2,76 млн тонн. Зокрема в напрямку портів доставлено 1,6 млн тонн, до західних прикордонних переходів – майже 0,4 млн тонн.

Під час наради Укрзалізниці з учасниками аграрного ринку заступник директора департаменту комерційної роботи АТ «Укрзалізниця» Валерій Ткачов повідомив, що сумарне накопичення парку в очікуванні вивантаження на західних прикордонних переходах 29 травня становило 5,5 тис. одиниць,

Компанії «Al Dahra» (Об’єднані Арабські Емірати) та «Getreide AG Ukraine» (українська філія німецької Getreide AG) уклали ексклюзивну угоду щодо закупівлі зерна в Україні.

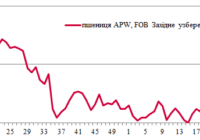

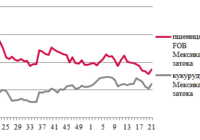

Середнє значення котирувань сої зі США дещо знизилося.

В Австралії сповільнюються темпи експорту пшениці та ячменю, ринок є малоактивним, а фермерські продажі обмежені через несприятливу погоду. Аграрії все ще залучені в посівній кампанії. Суха погода, як і раніше, викликає побоювання щодо потенціалу виробництва.

В Бразилії виробники активніше продають запаси агрокультур, щоб звільнити місце на складах для кукурудзи. Внутрішні споживачі не поспішають купувати кукурудзу, вони очікують падіння цін з майбутнім збором нового врожаю.

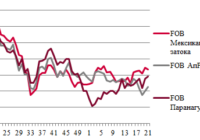

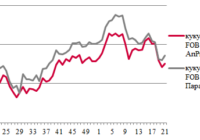

Ослаблення долара та побоювання щодо погоди в США провокували зростання цін на зернові культури. Пшениця дорожчала також на тлі зниження рейтингів озимого зерна в США і несприятливих погодних умов у Росії та Китаї. Підтримку котируванням надавав і попит імпортерів на американську пшеницю

Динаміка цін на зернові з Казахстану була різноспрямованою, хоча здебільшого експортні котирування зростали.