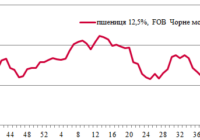

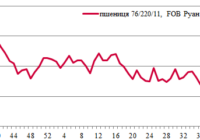

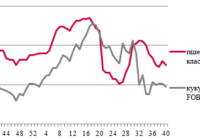

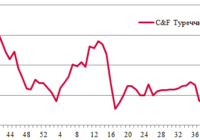

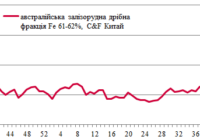

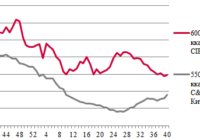

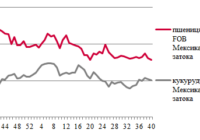

Ринок зерна. США // 40 тиждень 2025 року

У США на ринку зернових переважала від’ємна цінова тенденція на тлі сприятливих погодних умов, великих внутрішніх запасів, а також рясної світової пропозиції. Водночас високий попит на кукурудзу та пшеницю надавали деяку підтримку котируванням.