Ціни на бункерне пальне // 17 тиждень 2026 року

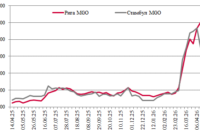

Динаміка середніх цін на мазут, $/тонна

Динаміка середніх цін на мазут, $/тонна

Станом на 27 квітня на рейді каналів Суліна та Бистре знаходилось шість суден в очікуванні на захід до портів Дунаю та близько 20 – до морських портів України.

Компанія UZ Cargo Poland здійснила тестове перевезення нафтопродуктів за маршрутом Моцкава – Ягодин, сформувавши поїзд обсягом понад 2 тис. тонн у межах інфраструктури класу D.

22 квітня 2026 року державне підприємство «Залізниця Молдови» (Calea Ferată din Moldova) відновило рух поїздів на ділянці Прут-2 – Фєльцю (Румунія), що стало важливим кроком у відновленні транскордонної залізничної інфраструктури між двома країнами.

За інформацією заступника директора департаменту комерційної роботи АТ «Укрзалізниця» Валерія Ткачова, в очікуванні вивантаження в портах станом на 23 квітня на залізниці знаходилось майже 8 тис. вагонів із зерном.

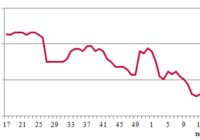

Індекс вартості оренди напіввагона, $/доба*

Індекс цін на нові напіввагони, $/одиниця*

В період з 25 по 29 квітня забороняється подача під навантаження напіввагонів та глуходонних напіввагонів власності УЗ з позначкою «УТЛЦ» (Український транспортний логістичний центр) на станцію Запоріжжя-Ліве (Придніпровська залізниця) для всіх отримувачів.

Сумарне накопичення парку в очікуванні вивантаження на західних прикордонних переходах 21 квітня становило 7,4 тис. одиниць; зокрема вагонів із зерном було 142, з олією – 195, жмихами – 206, шротом – 468.

Костянтин Дода (директор Проєктного офісу АТ «Укрзалізниця») під час конференції «Залізниці України: розвиток та інвестиції» повідомив, що у 2026, одним із ключових напрямів є створення філії «Центр транспортного забезпечення».