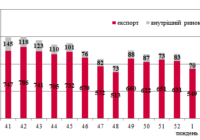

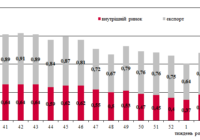

Обсяги залізничних перевезень вантажів основних товарних груп // 2 тиждень 2025 року

Обсяги перевезень продукції основної номенклатури залізницею за тиждень значно збільшились (+18%, до 1,19 млн тонн), зокрема на внутрішній ринок – на 23% до 0,46 млн тонн, за кордон – на 15% до 0,74 млн тонн.